Författare:

Robert Doyle

Skapelsedatum:

20 Juli 2021

Uppdatera Datum:

12 Maj 2024

Innehåll

Betaindex representerar volatiliteten eller risken för ett visst aktie med avseende på hela den analyserade marknaden. Det indikerar hur riskabelt ett aktie egentligen är och används för att bedöma förväntad avkastning. Betan är ett av de grundläggande index som analytiker beaktar när de väljer aktier för sina portföljer, tillsammans med prisintäktskvoten, eget kapital, skuldsättningsgrad och flera andra faktorer.

Steg

Metod 1 av 4: Beräkning av beta med en enkel ekvation

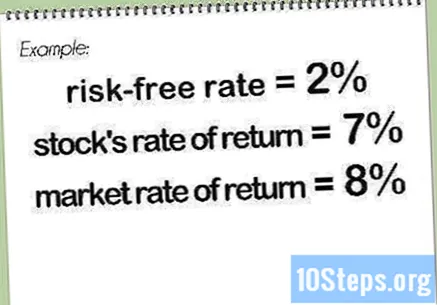

Hitta den riskfria räntan. Detta är den andel avkastningen som investeraren kan förvänta sig utan att hans pengar riskerar, som i fallet med investeringar i Tesouro Direto. Detta värde uttrycks vanligtvis i procent.

Bestäm avkastningstakten för aktien och marknaden eller lämpligt index. Dessa värden uttrycks också i procent. Generellt mäts avkastningen över flera månader.- Ett eller båda värdena kan vara negativa, vilket indikerar att investeringar i aktien eller på marknaden (index) som helhet skulle indikera en förlust under perioden. Om bara en av de två priserna är negativ, kommer betaen också att vara negativ.

Subtrahera den riskfria räntan från den interna avkastningen. Om den interna avkastningen är lika med den riskfria räntan är lika med, skulle skillnaden vara lika med.

Dra den riskfria räntan från marknadsavkastningsindexet. Om räntan, eller indexet, för marknadens avkastning är lika med och den riskfria räntan är lika, skulle skillnaden vara lika med.

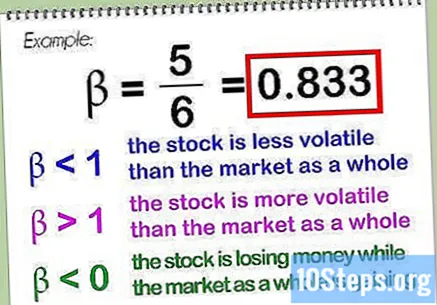

Dela den första skillnaden med den andra. Den resulterande fraktionen är beta-värdet, vanligtvis uttryckt i decimalform. I exemplet ovan skulle beta-värdet vara lika med.- Betan för själva marknaden (eller lämpligt index) är per definition, eftersom den jämförs med sig själv, och vilket antal som helst (förutom) dividerat med sig själv är lika med. En beta med lägre värde indikerar att aktien är mindre volatil än marknaden som helhet, medan ett högre värde indikerar att denna volatilitet är större än marknaden som helhet. Betavärdet kan vara mindre än noll, vilket indikerar att aktien tappar pengar medan marknaden vinner (troligen) eller att aktien tjänar mer medan marknaden förlorar (mindre troligt).

- När man bestämmer beta-värdet är det vanligt (men inte obligatoriskt) att använda ett index som är representativt för den marknad där aktien ingår. När det gäller brasilianska aktier, Bovespa Index detta är ofta regeln, även om analyser av specifika åtgärder kan anpassas till olika jämförelser. Det finns flera andra index som kan användas i denna situation. När det gäller internationella åtgärder, MSCI EAFE (representerar Europa, Australasien och Fjärran Östern) kan vara ett mycket användbart index.

Metod 2 av 4: Använda beta för att bestämma en akties avkastning

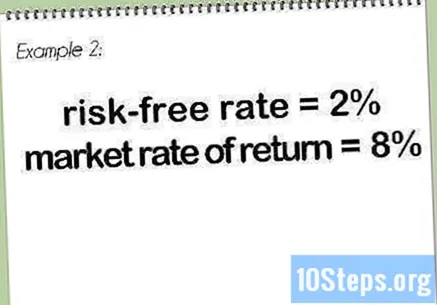

Hitta den riskfria räntan. Detta är samma värde som beskrivs ovan i "Beräkning av beta med en enkel ekvation". Här kommer samma värde att användas som ett exempel.

Bestäm avkastningen på marknaden eller representativt index. I exemplet används samma presentvärde som ovan.

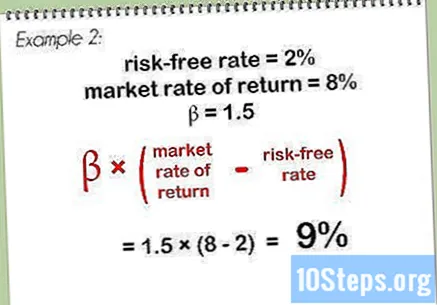

Multiplicera beta-värdet med skillnaden mellan marknadsavkastningen och den riskfria räntan. I det här exemplet är värdet på. Med tanke på den riskfria räntan på och avkastningen på marknaden för blir resultatet lika med. Att multiplicera resultatet med beta får du.

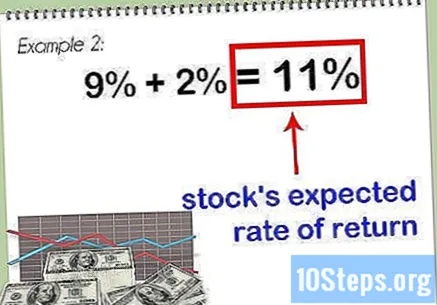

Lägg till resultatet i den riskfria räntan. Detta representerar en summa av som indikerar förväntad avkastning för aktien.

- Ju högre betavärde för en aktie, desto högre förväntad avkastning. Detta höga värde medför dock större risker, vilket gör det nödvändigt att följa andra grundläggande punkter i aktien innan man överväger om det ska ingå i en investerares portfölj.

Metod 3 av 4: Använda Excel-diagram för att bestämma beta

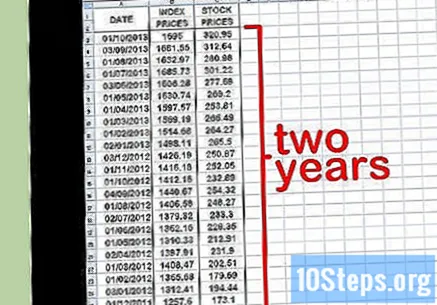

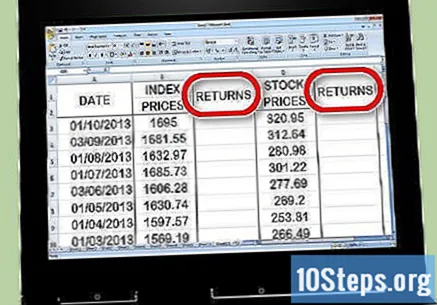

Gör tre priskolumner i Excel. Den första representerar datumet. I det andra måste du ange priserna på indexen - det här är "allmänna marknaden"på grundval av vilken du jämför ditt beta-värde. I den tredje kolumnen anger du priserna på det lager som beta-värdet beräknas för.

Infoga relevanta data i kalkylbladet. Försök att börja med månadsintervall. Välj ett datum - till exempel början av månaden - och ange värdet som motsvarar börsindexet (t.ex. Ibovespa, till exempel) och aktiekursen den dagen. Försök att lägga in de senaste datumen, kanske sträcker sig till ett år eller två tidigare. Notera indexvärdet och aktiekursen vid varje datum.

- Ju längre tidsfönster som valts, desto mer exakt blir beta-beräkningen. Det historiska värdet varierar när du analyserar över en längre period.

Skapa två returkolumner till höger om priskolumnerna. En kolumn används för indexavkastning, medan den andra kolumnen används för aktiereturer. Du kommer att använda en Excel-formel för att bestämma avkastningen som lärs ut i nästa steg.

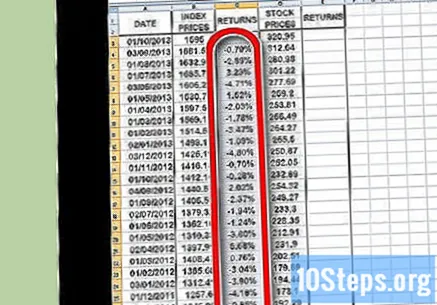

Börja beräkna avkastningen för aktiemarknadsindexet. I den andra cellen i kolumnen för indexavkastning, infoga en (lika tecken). Klicka med muspekaren på Måndag kolumncell i indexet och infoga ett (minustecken) och klicka sedan på den första cellen i indexkolumnen. Skriv a (snedstreck) och klicka sedan igen på den första cellen i indexkolumnen. Tryck ⏎ Återvänd eller ↵ Gå in att fortsätta.

- Eftersom avkastningen är en uttrycklig beräkning över tid, kommer du inte att ange någon information i den första cellen, som ska vara tom. Minst två datapunkter krävs för korrekt beräkning, varför du bör börja med den andra cellen i kolumnen indexavkastning.

- Här subtraherar du det senaste värdet från det äldsta och delar sedan resultatet med det äldsta värdet. På detta sätt erhålls procentandelen förlust eller vinst för den perioden.

- Din ekvation för returkolumnen kommer att bli ungefär som :.

Använd funktionen Kopiera för att upprepa processen för alla datapunkter i kolumnen indexpris. För att göra detta klickar du på den lilla rutan längst ner till höger i indexreturcellen och drar den till de senaste uppgifterna. I grund och botten kommer du att be Excel att replikera samma formel (ovan) i var och en av de valda cellerna.

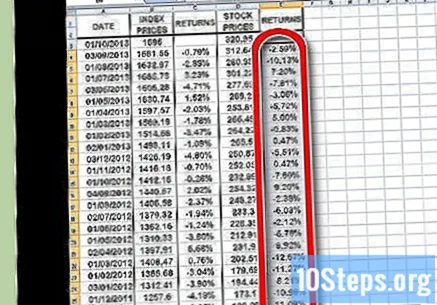

Upprepa samma process för att beräkna avkastningen, men den här gången för det enskilda beståndet snarare än indexet. När du är klar kommer du att ha två kolumner, formaterade i procent, som visar avkastningen för aktieindex och det enskilda aktiet.

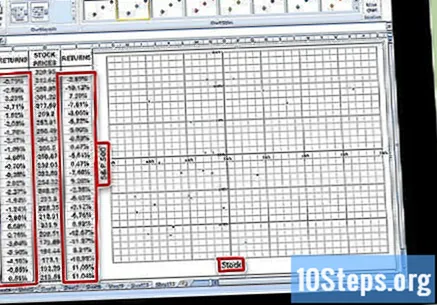

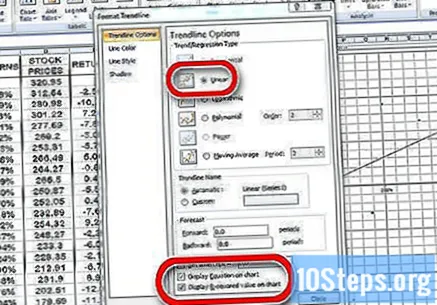

Visa data som ett diagram. Markera alla data i de två avkastningskolumnerna och tryck på Diagram-knappen i Excel. Välj ett av alternativen i X Y (Scatter). Ge axeln namnet på det index som används (t.ex. "Ibovespa", till exempel) och till axeln namnet på den åtgärd som analyseras.

Placera också en trendlinje på din scatterplot. För att göra detta kan du gå till Lägg till diagramelement → {Trendlinje} och göra en manuell inmatning. Kom ihåg att visa ekvationen i diagrammet, liksom värdet.

- Välj en linjär trendlinje, inte ett polynom eller glidande medelvärde.

- Att visa ekvationen i diagrammet, liksom värdet, beror på vilken version av Excel du har till ditt förfogande. I de senaste versionerna går du bara till snabblayout och hittar layouten som redan visar dessa variabler.

- I äldre versioner går du till Diagramverktyg → Format → Diagramelement → Layout → Trendlinje.

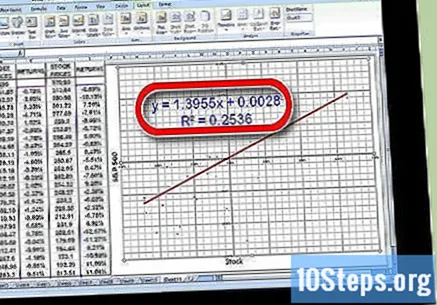

Bestäm koefficienten för värdet i trendlinjekvationen. Det kommer att skrivas i form. Koefficienten, i detta fall, representerar din beta.

- Värdet anger variansförhållandet mellan aktier och marknadsavkastning i allmänhet. Ett högt värde, som, indikerar att det finns en stor avvikelse mellan de två. Ett lågt värde, till exempel, indikerar att avvikelsen mellan de två är mindre.

Metod 4 av 4: Förstå Beta

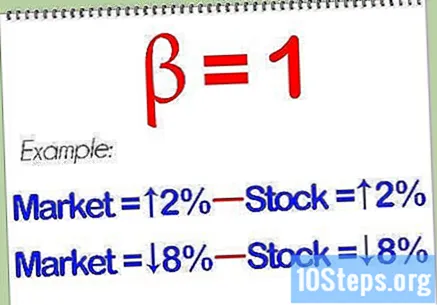

Lär dig hur du tolkar betaversionen. Denna variabel representerar risken, relativt marknaden som helhet, som en investerare antar för att äga ett visst aktie. Det är därför du måste jämföra avkastningen på ett enda aktie mot de som finns på ett index. Indexet är den referens som det bygger på. Risken för ett index är fastställd till. Ett beta-värde botten a indikerar att beståndet är mindre riskabelt än det index som det jämförs med. Ett beta-värde högre a indikerar i sin tur att beståndet är mer riskabelt än jämförelseindexet.

- Titta på detta exempel: Antag att Germ Terminator beta 'Gino' anges i. Jämfört med det grundläggande Ibovespa-indexet, basriktmärket, är det en åtgärd med halv den presenterade risken. Om Ibovespa faller kommer priset på "Gino" -aktien bara att sjunka.

- I ett annat exempel kan du tänka dig att Francis Funeral Service har en beta som är lika med den jämfört med Ibovespa. Om Ibovespa-index sjunker kommer Francis aktiekurs att sjunka ytterligare, det vill säga ungefär.

Vet att risken vanligtvis är relaterad till avkastningen. Hög risk, hög belöning. Låg risk, låg belöning. Ett lager med ett lågt beta-värde förlorar inte lika mycket som Ibovespa i ett fall, men det kommer inte heller att vinna så mycket i ett hausseartat ögonblick. Å andra sidan kommer ett lager med högre beta att förlora mer än Ibovespa, men på uppsidan kommer det också att tjäna mer.

- Antag till exempel att Veneta Poison Extraction Service har en beta av när aktiemarknaden skjuter Vermeer vinner bara. Men om det blir ett fall kommer beståndet bara att falla.

En aktie med en beta lika med kommer sannolikt att flytta sig parallellt med marknaden. Om du gör beräkningarna och bestämmer att det aktie som analyseras har ett betavärde på, indikerar det att det inte är mer eller mindre riskabelt än riktmärket. Om marknaden går upp kommer aktien att gå upp. Om marknaden går ner kommer också aktien att sjunka.

För större diversifiering, ha både höga och låga betaaktier i din portfölj. En bra blandning av aktier med olika index kan hjälpa dig att övervinna alla oförutsedda händelser som uppstår någon gång på marknaden. Eftersom aktier med lågt betavärde tenderar att underprestera marknaden som helhet vid höga tider, innebär denna mix naturligtvis också att de bästa ögonblicken inte kommer att kännas lika intensivt.

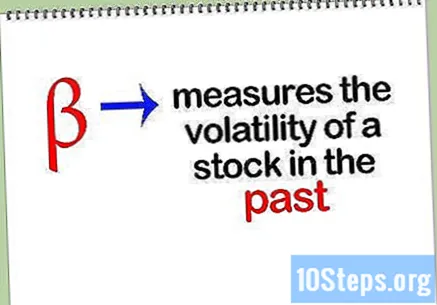

Förstå att betaindex, som med de flesta finansiella spekulationsverktyg, inte kan förutsäga framtiden. Det mäter helt enkelt ett bestånds tidigare volatilitet. Det är möjligt att projicera denna volatilitet i framtiden, men det kommer inte alltid att fungera. Betaindex för ett aktie kan förändras dramatiskt från ett år till ett annat, varför det kan fungera som ett rimligt prognosverktyg.

Tips

- Observera att den klassiska kovarianssteorin kanske inte gäller, eftersom ekonomiska tidsserier inte har tillräckligt balanserad vikt. Faktum är att standardavvikelse och genomsnitt i den underliggande fördelningen inte ens existerar! Så kanske en modifiering med spridning och genomsnittliga kvartiler istället för standardvärden kan fungera bäst.

- Betavärdet analyserar aktiens volatilitet under en viss period utan att överväga om marknaden gick upp eller ner. Liksom i andra grundläggande handlingar garanterar inte tidigare resultat under analysen hur det kommer att fungera i framtiden.

Varningar

- Betavärdet enbart kan inte avgöra vilken av två aktier som är den mest riskabla om aktien med den högsta volatiliteten har minst korrelation av avkastningen jämfört med aktien med minst volatilitet och högsta avkastningskorrelation än marknaden.