Författare:

Laura McKinney

Skapelsedatum:

3 April 2021

Uppdatera Datum:

16 Maj 2024

Innehåll

I den här artikeln: Förstå förvärvsgapet Boka förvärvsgapet5 Referenser

Förvärvsförlust är en typ av immateriellt god som ökar när ett företag förvärvar hela andelarna i ett annat företag. Eftersom förvärv skapas för att öka värdet på ett sammanslaget företag överstiger företagets köppris ofta det totala värdet på det förvärvade företagets marknad. Denna skillnad mellan marknadsvärdet och köpeskillingen kallas goodwill och är nödvändig för att bibehålla saldot i moderbolagets kontoposter. Att lära sig redovisa förvärvsgapet gör att du kan registrera förvärv korrekt i balansräkningen.

stadier

Del 1 Förstå förvärvsgapet

-

Känner till skillnaden mellan ett konkret och immateriellt gods. Förvärvsgapet anses vara ett immateriellt goda. Till skillnad från materiell egendom som är fysisk egendom som egendom, maskiner eller fordon, är immateriell egendom egendom som inte kan påverkas, t.ex. varumärken, upphovsrätt, patent eller varumärken.- I redovisningen redovisas materiella och immateriella varor i balansräkningen, eftersom båda typer av varor har ett värde.

-

Beräkna företagets bokförda värde. För att förstå begreppet förvärvsgap måste du förstå bokföringsvärdet. Det bokförda värdet är värdet på företagets materiella varor minus företagets skulder. Det kallas bokfört värde eftersom det är värdet på verksamheten som redovisas i balansräkningen.- Anta till exempel att ett företags materiella tillgångar är värda 2 miljoner euro och de immateriella varorna värda 500 000 euro och skulder på 1 miljon euro. Det innebär att det bokförda värdet motsvarar 1 miljon euro (2 miljoner materiella tillgångar minus 1 miljon skulder).

- Värdet på ett företags egendom är lika med dess ursprungliga kostnad.

- Observera att det bokförda värdet för ett företag inte nödvändigtvis är lika med marknadsvärdet (även kallad verkligt värde) för verksamheten eller vad marknaden skulle vara villig att betala. Till exempel har företaget i vårt fall ett bokfört värde på 1 miljon euro, men marknaden skulle vara villig att betala 3 miljoner euro.

-

Lär dig definitionen av förvärvsgapet. När ett företag återköps är goodwill lika med skillnaden mellan inköpspriset och företagets verkliga värde. Verkligt värde är det uppskattade marknadsvärdet för en vara, men för detta exempel antar vi att verkligt värde är lika med det bokförda värdet.- Anta till exempel att företag A vill köpa företag B till 1 miljon dollar. Anta att det bokförda värdet för företag B är 500 000 euro. Eftersom goodwill är lika med skillnaden mellan inköpspriset och det bokförda värdet, skulle köpgapet i detta fall vara 500 000 euro.

- Förvärvsklyftan kan existera av flera skäl. Ett företag kan vara villigt att betala mer än bokfört värde, eftersom företaget i fråga realiserar antingen en stor vinstmarginal eller har en potentiell vinsttillväxt eller en mycket stor konkurrensfördel.

Del 2 Redovisning av förvärvsgapet

-

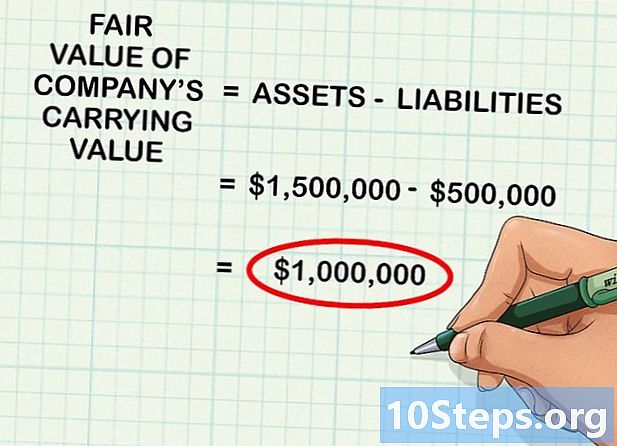

Bestäm verkligt värde på företagets egendom. Som nämnts ovan är ett bokfört värde inte alltid lika med verkligt värde (eller bedömningsvärdet som någon på marknaden skulle vara villig att betala för företaget). Det första steget är att överväga företagets bokförda värde (eller tillgångar minus skuld) och fastställa det verkliga värdet.- Till exempel är det bokförda värdet för det företag som är till salu 1 miljon euro. Med tanke på de starka marknadsförhållandena skulle verkligt värde dock vara något högre än 1,5 miljoner euro. Detta innebär att människor kommer att betala 1,5 miljoner euro för dessa 1 miljon euro varor.

- Beräkningen av verkligt värde är i allmänhet mycket komplex och kräver tillräckligt med grundläggande kunskaper och därför beräknas ofta ett verkligt värde av en certifierad professionell, t.ex. en revisor eller en finansiell analytiker.

- I allmänhet kräver beräkning av verkligt värde kunskap om försäljningspriset för andra varor eller liknande företag. En av metoderna är att beräkna genomsnittet av liknande företag som säljs och sedan placera värdet på företaget som ska köpas ovanför detta medelvärde, beroende på företagets kvalitet.

- I denna artikel, termen verkligt värde används i betydelsen av marknadsvärde.

-

Summa värdena på alla förvärvade varor. När du har fastställt det verkliga värdet på varorna kan du lägga till dem. Antag till exempel att företaget som ska förvärvas har 200 000 euro materiellt kapital, 500 000 euro kontant och 800 000 euro lager.- Det verkliga värdet på företagets tillgångar blir då 1,5 miljoner euro.

-

Dra bort värdet på företagets skulder från tillgångarna. Om företaget har skulder på 500 000 euro och du drar dem från 1,5 miljoner euro i tillgångar, får du beloppet till verkligt värde på det bokförda värdet på företaget som skulle vara 1 miljon euro.- Det betyder helt enkelt att om du subtraherar företagets tillgångar för att få bokfört värde och du bestämmer vad marknaden i teorin skulle betala för dessa tillgångar skulle resultatet i detta fall bli 1 miljon euro.

-

Dra bort verkligt värde på anskaffningspriset för att beräkna goodwill. Förvärvsgap definieras som skillnaden mellan verkligt värde och verksamhetens bokförda värde. För att beräkna goodwill drar du helt enkelt de totala tillgångarna från företagets anskaffningspris. Resultatet är alltid ett positivt antal.- Anta till exempel att ett företag köper ett annat företag till 1 000 000 euro. Om det förvärvade företagets verkliga värde är 800 000 euro, skulle förvärvsgapet uppgå till 200 000 euro (1 000 000 - 800 000).

-

Registrera operationen i journalen för att redovisa förvärvet. När du har fastställt värdet på gapet öppnar du programvaran du använder för att ange lämpliga operationer i loggen.- Fortsatt med exemplet ovan kommer företaget att kreditera kontot för den förvärvade egendomen på 800 000 euro, kreditera kontot för köpgapet på 200 000 euro och sedan debitera kontantkontot på 1 000 000 euro. Förvärvsgapet är ett immateriellt bra i balansräkningen.

- Dessa registreringsserier representerar ett inflöde på 800 000 euro på balansräkningen, ett inflöde av 200 000 euro till förvärvets avyttringskonto och ett utflöde på 1 miljon euro kontanter, vilket återspeglar förvärvet av företaget.

-

Testa avskrivningarna på förvärvsgapet varje år. Varje år måste nedskrivningen av köpskillnaden testas för att se om det finns en värdeförlust. Nedskrivning inträffar när något dåligt händer med verksamheten, vilket resulterar i en minskning av verkligt värde på dess tillgångar under bokfört värde. När detta inträffar måste värdet på skillnaden mellan verkligt värde och bokfört värde dras av från goodwill.- Anta till exempel att du köpte verksamheten till 1,5 miljoner euro med 500 000 euro avkapitalisering och 1 miljon euro som bokfört värde. Om försäljningen minskar dramatiskt kommer dessa innehav inte längre att ha ett värde på 1 miljon. Om verkligt värde sjunker till 800 000 måste du sänka goodwill med 200 000 för att återspegla tillgångens värde.

-

Registrera transaktionen som motsvarar avskrivningen av värderingsgapet i tidningen. Om köpgapet avskrivs måste dess funktion visas i tidningen. För att registrera transaktionen krediterar du nedskrivningskontot med avskrivningsvärdet och debiterar köpeskillnaden med samma belopp. Detta representerar en minskning av förvärvsgapet genom att använda nedskrivningskontot som motpartskonto för tillgångar.